雙北常見中古屋一拆除就會出現驚喜:牆面空鼓、管線老舊、地坪落差、窗框滲水等。這些不是你不會精打細算,而是房子把真實狀況藏在表面後面。預算規劃時先把「可預期的不可預期」放進來,後面決策才不會被迫妥協。

我們常跟屋主說:預備金不是多花錢,而是把風險變成可控的選項。你會更敢把錢花在真正提升生活感的地方,例如收納、動線、照明與耐用度。

預備金建議分成兩包來管,因為它們的性質完全不同。工程風險包用來處理「必做」:例如漏水修繕、配電調整、防潮處理。願望升級包則是「想做」:例如把收納做滿、加一組展示櫃或升級五金。

- 工程風險包:拆除後才看得到的結構/防水/水電風險,先保留彈性比較不會卡工期。

- 願望升級包:在設計定案後再決定要不要動用,避免一開始就把預算塞滿。

- 兩包分帳:工程用完不代表可以拿去亂升級,反之亦然,才守得住底線。

在台灣潮濕氣候下,中古屋最常見的追加,往往跟「水」與「電」有關。採光較弱、通風不佳的格局,也容易把發霉、牆體含水、木作耐久度問題放大。開工前先做一份屋況清單,你會更清楚哪些項目該留風險。

- 拆除後修補:牆地面找平、門框周邊、磁磚空鼓、天花板老化。

- 水電調整:回路不足、插座位置重拉、老舊管線更換、弱電整線。

- 防水防潮:浴室防水層、窗邊滲水、陽台排水坡度與落水頭。

- 尺寸誤差:中古屋常有不方正與梁柱落差,系統櫃與木作收邊容易加量。

如果估價單寫「另計」或「依現場」,不是不能接受,而是要把觸發條件講清楚。建議在簽約前把「什麼情況會啟動另計」寫進備註,並約定確認流程。

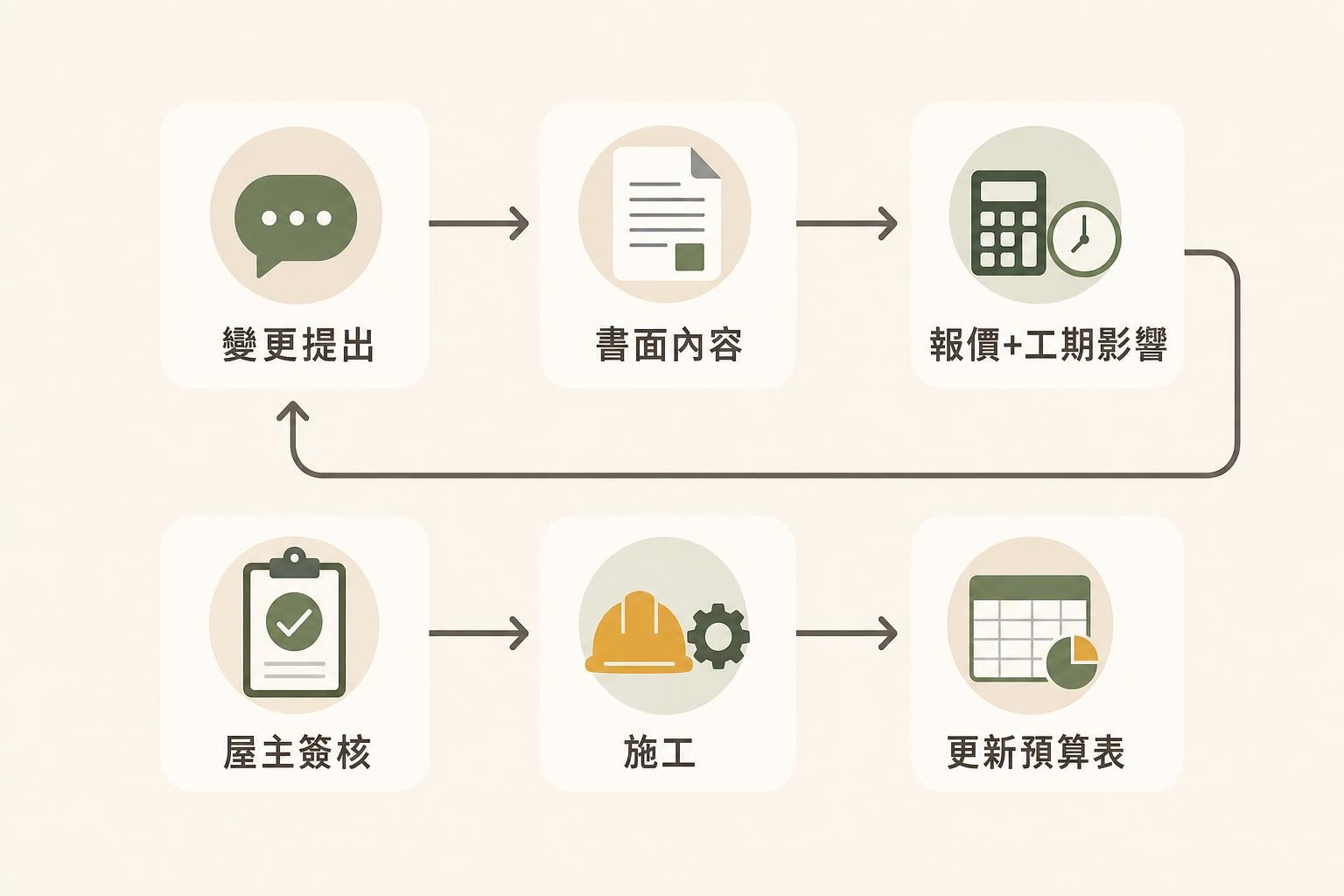

裝修最怕的是口頭加做,最後用感覺結帳。只要每一次變更都有同一套流程,你就能在當下判斷:要不要做、做了會影響哪一塊預算、會不會延長工期。這套流程也能保護設計、工班與屋主三方。

- 先寫清楚:變更內容、位置、做法、材料等級與收邊範圍。

- 再報價與影響:費用增減、工期變動、是否牽動其他工種。

- 簽核後施工:未簽不做,避免「做到一半才說」的爭議。

- 同步更新預算表:把剩餘預備金、已動用金額與原因記錄下來。

想把預算花得像設計師,核心是先守住基礎工程與耐用度,再談風格堆疊。對雙北住家來說,水電安全、浴室防水、除濕與通風、收納動線,往往比一時好看的造型更有感。把錢放對地方,日式簡約的乾淨感也更容易成立。

- 優先不省:防水、防潮、配電回路、五金耐用度、收納尺寸規劃。

- 可以延後:局部造型牆、展示層板加量、軟裝與部分燈飾。

- 同材放大:溫潤木質+純淨白用「一致」取代「多樣」,更顯質感也更好控預算。

設計定案前,拿著平面與估價單,跟設計師一起做一輪「如果拆掉發現漏水/電箱要換/地坪要找平」的演練。把每一種情境對應到:動用哪一包預備金、哪些項目先凍結、哪些願望可以延後。你會發現真正安心的不是預算數字,而是你有一套決策順序。

如果你希望我們用禾久的做法,替你把預備金、變更流程與收納目標一起整合,也可以帶著房屋基本資料與現場照片來聊。把「可能追加」先講在前面,後面就能把美感留給木質、留給光,也留給生活。

*內文示意圖由 AI 生成,非實際案場照片。